つなぎ融資とは?利息や手数料がもったいないので現金で払ったが有利?

土地を買って家を建てる、その一連の流れは一般の方には最初は分からないものです。

住宅ローンは土地購入の時だけでも使えるのか?

素朴な疑問ですよね。これをやっつけたいと思います。

原則論から言えば、住宅ローンというのは銀行や融資機関が、「家を建てて住みたい」と思っていらっしゃるお客様に低金利でお金を貸し付けるもので、目的は「そこに住む」ということを前提に融資を承認します。

承認するという事は、その前に審査は当然受けなければいけません。支払いが滞ったり、踏み倒されたりされたらかないませんからね。

その「住む目的」というのがない人に対しては住宅ローンという商品を使うことができません。

住宅ローンの主旨は「『住まい』という有効利用であれば安い金利でお貸ししますよ」ということです。

住まないという事であれば、違う名目のローンです。たとえば事業者ローンとかですね。

では「土地だけ先に購入、家は後から」といった場合はどうか?という質問がありますが、これは明確な決まりというものはないようです。

銀行営業マンに聞くと、「土地購入後、1年以内に建築するという目的があれば融資可能」という建前なのか本音なのか分かりませんが、そのような返事があります。

その1年というのも曖昧なのですが、ようは銀行としては融資をしたいのです。その理由は簡単です。

金融機関は住宅ローン融資をしたがっている

融資して利息で儲けたいから融資をしたがっています。融資しない事には銀行は利益を上げる事ができません。

1年家を建てなかったからと言って罰則があるわけではありませんが、そもそも家を建てないで土地だけ買ってその支払いと固定資産税を払い続ける人がいるのか?という話になってきます。

たぶんそのような人はよっぽどの大金持ちしかいないでしょうね。

話は戻って、土地購入を行う際、建物の金額とを合算させ、少し余裕を持たせた金額で仮の融資額を決めますが、ここで気を付けなければいけないのが、先に土地を買う訳ですので、その土地代金をどう清算するか?という問題に直面してきます。

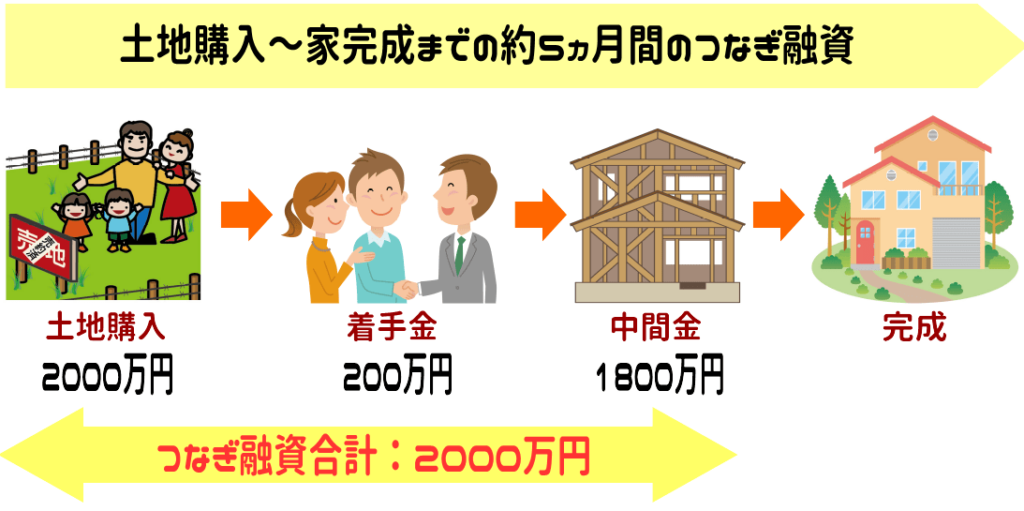

つなぎ融資とは?

つなぎ融資という言葉があります。これは、融資額の一部として「まずは土地代金だけ融資します」ということです。

当然、一部融資なので、銀行としてはタダでは貸してくれませんし、利息や事務手数料がかかってきます。

例えば融資額が2,500万とします。そのうちの500万が土地代金で、残り2,000万が建物代金とすれば、500万のつなぎ融資を先に受けることになり、原則的にその翌月から利息の支払いをしなければなりません。

その利息がもったいないのです。もし預貯金をお持ちの方であれば、いったんその500万をつなぎ融資を使用せず、現金で払いましょうということです。

そうすれば、利息も事務手数料もかかりません。いくらの利息かは分かりませんが、10万前後だったとしても、せっかく預貯金があるのであれば先に出しておけばその10万が浮きますね。

そして、最終的な融資実行の時に全額戻ってくるわけですから。これは得する話です。

注文住宅の場合は、着工金や中間金が必要

たしかに新築の場合は着工金や中間金(ない会社もある)の支払いの際、そのたびに現金で出すというのも面倒だし、そこまではお金ないよ、という場合もあるでしょうから、せめて土地代だけでも、もし500万をお手持ちであるならば「一旦払っておいたほうがいいよ」というだけの話です。

少しでもお役にたてるのであればと思い書きました。ご参考までに。