上昇中の長期固定金利が下がった!変動金利の今後は?どちらが有利?

今日は金利のお話です。

住宅ローンを利用する際、に必ず議論になる内容です。変動金利と固定金利、どちらが良いのか?

まずは結論から言います。

それは、誰にも分かりません!! ということです。我々は競馬の予想屋ではありません。

金融ジャーナリストなどがよくテレビやネットニュースで散々言っていますが、ようは先の事は誰にも分からないのです。

ハッキリしているのは、これまでは超低金利が長く続いたため、これからは徐々に上がる傾向にあるということです。

日銀の発表が金利の歴史の転換点?

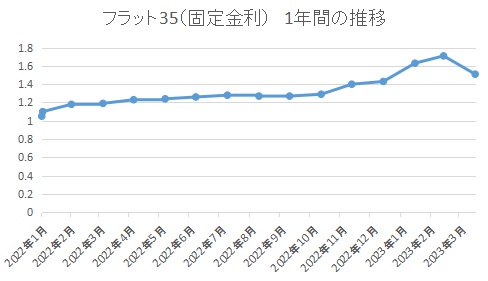

2022年12月に開催された金融政策決定会合で、日銀が長期金利の変動幅を±0.25%から±0.5%に拡大しました。

その影響により当月から各金融機関は固定金利を上げました。

一方の変動金利は、固定金利とは対照的に金利の引下げ競争が激化し、なんと金利を引き下げる機関も現れました。

今回、基準金利が0.5%に引き上げられたことにより、10年国債の金利も大きく上昇しています。

これは世の中の景気をよくするための政策であり、決して悪い事ではありません。

これまでの金利が安すぎただけで、´デフレ脱却´と考えて良いと思います。

お金を借りたら当然ながら利息が付きます。

お金を貸す側の金融機関は慈善事業ではありません。商売で貸し付けますので、借りた側は利息を払わないといけません。

コロナ禍のときは事業資金として無利息での貸付制度がありましたが、それは特例中の特例です。

ちなみに弊社は皆様のおかげで、その制度を利用することなく、無事に乗り越えられました。

変動金利と固定金利、どちらが有利なのか?

固定金利は「長期金利」を参考に決定されると言われているため、日銀の発表により、徐々に上下動を繰り返しながら推移していきます。

変動金利は、「短期プライムレート」と言われるものを参考に決定されており、分かりやすく言えば、信用力の高い企業に融資をする際に適用される金利のことです。

この短期プライムレートは、日銀の政策金利にほぼ連動しています。

つまり、変動金利は「短期金利=日銀の金融政策の動向」に影響を受けやすいということで、日銀の政策金利は、先を見越した「将来」の景気見通しに影響されます。

そのため、たとえば金利が上昇していく過程において、長期金利が先行して上昇し、政策金利は遅行する傾向にあります。

ですので固定金利が上がれば、次は変動金利が上がるという事なり、このままの超低金利が何年も続くという事は考えにくいという結論になります。

変動金利の決まり方

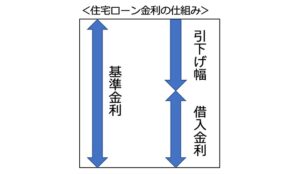

各金融機関の住宅ローンの金利は政策金利や長期金利に連動しないことがあり、それは各金融機関が基準金利から独自に定める金利引き下げ幅を引いて金利を決定しているからです。

それが下記の表で、この引き下げ幅が金融機関同士の競争によって拡大が続き、高止まりしている傾向にあります。

各金融機関の独自の引き下げ幅がある以上、固定金利の上昇に伴い、変動金利は追随して上昇する要因にもなると言えます。

当面の支払額の負担額を減らしたいのであれば変動金利、長い目線で安心して支払いをしたいのであれば固定金利という事になります。

どっちにしろ、我々も金融機関も予想屋ではありません。結局は情勢が決める事、なるようにしかなりませんので、金利のことを細かく気にしていたら家は買えません。

ま、ご注意ください。