銀行金利は今後どうなるの?弊社限定金利がなんと0.55%って本当!?

今日の話題は銀行の金利についてです。

皆さん、住宅ローンを組む際、

- どこの銀行が良いのか?

- 変動が良いのか?それとも固定?

- 金利は何%?

- 自分は借りられるのか?等々

いろいろな悩みに陥ることだと思います。

それもそのはずです。今まで何も縁のなかったことが一気に頭の中に入ってくる訳ですから。

マイナス金利というのを聞いた事ありますか?

最近ではこのマイナス金利という言葉をニュースで聞くことはあまり無くなりました。

その理由は、一般庶民にはあまり関係のない言葉だからです。

銀行は庶民から集めたお金を運用する訳ですが、あまったお金はどうするのか?

そうです。日銀に預けるしかない訳です。(アメリカで言うFRBです)

その金利が昔は0.1%だの0.2%だのと付いていたので、銀行はどんどんお金を集めては日銀に預け、その金利をむさぼり取っていた訳ですね。

それが数年前、日銀がその金利をマイナスにしてしまった影響で、各銀行は国民に少しでも多く貸し出し、その利息で利益を出すことしかなくなってしまいました。

金利が下がると経済が活性化?

30数年前のバブル期、預金金利が5%~7%だったころ、預金を倍にするには僅か10数年と言われていましたが、今は1,000年かかると言われています。

もしそのバブル期の水準まで金利が高騰した場合、どうなると思いますか?

はい、誰も物を買わず、銀行に預けてお金を増やすことを考えます。いわゆる投資路線へ移行します。

何せ元本保証付きの投資になりますから。そうなると者が流通しなくなるため、経済が活性化しません。

ですので、日本政府もそう容易く金利を上げる事などできない訳です。

住宅ローンを組むのは今が一番なのか?

私の予想では、10年~20年は今の金利水準が継続されると思っています。じつは本当にそうするしかないのです!

もっと言えば国債の関係もあるわけです。日本は借金大国ですので、金利を上げたら実は大変な事になるわけですね。

では20年後、30年後にはどうなのか? 少しだけ上がっていると思います。ほんの少しだけですが。

バブルの頃が異常すぎるくらい異常だっただけです。

ですので、結論から言えば、「フラット35は固定だから安心」という言葉も死語になる可能性が高いです。

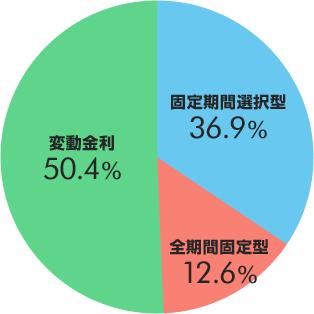

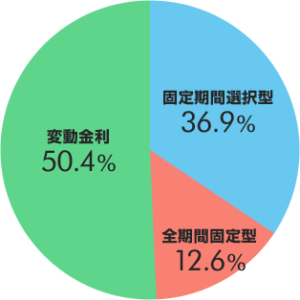

固定より変動を選ぶ人が多い?

結果的にフラット35を利用するメリットは今後少なくなり、すべて銀行の変動金利に移行されていくと思っています。

そのデメリットの最大要因として、フラットは金利設定があまりにも高く、今後、低金利の水準が推移されれば、総返済額が変動金利より多くなるということです。

現に固定金利は安心という固定概念は完全に撤廃され、あまり変動がない´安い変動金利型´を選ぶ人がかなり多くなってきています。

全期間固定を選ぶ人は僅か12.6%です。

現に2人に1人は変動金利を選択されている訳ですからね~。

しかもこれはここ数年で急激に変動金利を選択する人が増えてきており、やがて固定金利派を大幅に上回ることが容易に予想されます。

カツキ不動産ではケースバイケースで様々な金融機関を紹介しておりますが、ある金融機関と提携する事で0.55%という超低金利でご紹介する事が可能になりました。

以後、お見知りおきを...。